房地产市场趋势:对经济有利还是有害?

In an unusual twist, U.S. 房屋价值攀升至389美元的年度纪录,800 in 2023, 即使抵押贷款利率上升到一代人以来的最高水平. The median price of existing homes rose 4.截至2023年12月的12个月,为4%,达到382,600美元. (购买活动和价格往往在夏季达到峰值,然后在今年晚些时候市场放缓时回落.)1

Near the end of October 2023, 30年期固定抵押贷款的平均利率攀升至近8%的23年高点, before retreating a bit.2 但是,尽管借贷成本极高,买家的皇冠博彩还是超过了待售房屋的供应.

因此,卖家总体表现不错,但对潜在购房者来说,2023年是充满挑战的一年.

A market in limbo

不断上升的抵押贷款利率和房价使人们更难买得起房子, 导致许多买家被高价赶出他们最喜欢的社区,并迫使其他人完全退出市场. 2023年8月,住房负担能力降至1985年以来的最低水平.3

许多已经拥有住房的人一直不愿出售和搬家,因为他们必须以比目前高得多的利率为下一套住房融资——这一难题加剧了库存短缺.

库存持续不足,加上负担能力较低,严重影响了房屋销售. 2023年全年,现房销售跌至近30年来的最低水平.09 million).4 据估计,2023年售出了66.8万套新房,增长了4%.比去年增长了2%,但新建筑占整个市场的比例不到15%.5

Housing and GDP

住房通过两种方式对国家的国内生产总值(GDP)做出直接贡献:住房服务支出和住宅固定投资. Housing services include rental payments, 估算租金(自住房屋的估计租金), and utility payments. 住宅固定投资包括新房建设, residential remodeling, production of manufactured homes, and brokers’ fees. 在2023年第四季度,住房占4美元.4 trillion of U.S. GDP经季节调整后的年增长率为15.9% (12.0% for housing services and 3.9% for residential fixed investment).6

新住宅建设通过创造更高工资的就业机会和增加财产税收入来刺激当地经济. Nationally (and locally), it benefits other types of businesses as well, 通过刺激生产和雇佣提供木材等原材料或制造或销售建筑工具的行业, equipment, and home components such as windows, cabinets, appliances, flooring, and fixtures. 这就是为什么人口普查局的住房开工率报告——上升了7%.2023年12月比去年水平下降6%,这被认为是一个领先的经济指标.7

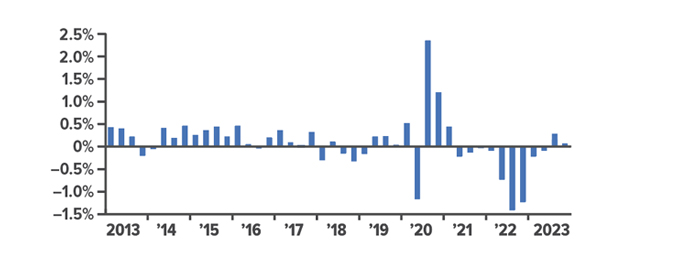

Home Building Stages a Recovery

在2023年第三季度,住宅固定投资增加了美国.S. GDP for the first time since Q1 2021. 但在第四季度,新住宅建筑的增长被经纪人佣金的下降所抵消.

居民固定投资:对GDP变动的贡献

Source: U.S. Bureau of Economic Analysis, 2024

Consumers are the key

房地产市场的健康状况也会间接影响到其他行业的经济活动. For example, “财富效应”指的是房价的变化, up or down, can influence consumer finances, confidence, and behavior. When home values and equity are rising, 拥有住房的消费者往往会觉得自己更富有,也更愿意花钱.

“交易效应”描述的是消费者支出的增加,这种增加通常发生在人们搬进新居时, 哪一种倾向于产生对商品和服务(如家电)的皇冠博彩, furniture, electronics, home improvement, and landscaping. 另一方面,极低的负担能力可能会以不同的方式影响年轻消费者. When buying a home seems unattainable, 这可能会导致他们放弃为这个目标而存钱,转而把钱花在其他事情上.

鉴于房地产对整体经济的重要性, 有人担心,长期的高利率可能会继续限制房屋建设和销售, cause home prices to fall, and damage consumer confidence. 当美联储开始降息时, mortgages should gradually follow suit, 但除非GDP增长放缓,通胀不再被视为更大的威胁,否则这种情况不太可能发生.